Klimatizácia sa stala neodmysliteľnou súčasťou mnohých domov a podnikov, kde zabezpečuje pohodovú vnútornú klímu aj počas horúcich letných dní. Ak sa rozhodnete pre montáž klimatizácie vo vašej domácnosti alebo firme, je dôležité vedieť, aké povolenia budete potrebovať. Na montáž klimatizácie v rodinnom dome nepotrebujete žiadne povolenia. Odporúčame ale konzultovať inštaláciu klimatizácie s bytovým družstvom alebo správcom bytového domu, obzvlášť v prípade, že budete vonkajšiu klimatizačnú jednotku umiestňovať na zateplený obvodový plášť. Pri neodbornej montáži môže hroziť poškodenie zateplenia alebo prepadnutie záruky na zatepľovacie práce. Tiež je potrebné vopred zvážiť spôsob odvádzania kondenzu. Kondenz nemôže tiecť po fasáde a balkónoch, nesmie tiež prekážať susedom. Mal by byť vyvedený minimálne 40 cm od fasády tak, aby sa voda v lete odparila a v zime neohrozovala v prípade mrazu. V niektorých prípadoch, najmä pri montáži klimatizácie v novších projektoch je potrebné požiadať o súhlas developera, resp. Niektoré staršie klimatizačné systémy môžu mať vplyv na životné prostredie, pretože v minulosti sa v klimatizáciách používalo chladivo R-22, ktoré je škodlivé pre ozónovú vrstvu.

Odpisovanie majetku v podnikaní

Odpisovanie majetku je proces, pri ktorom sa postupne znižuje hodnota majetku v účtovníctve a zároveň sa umožňuje jeho zahrnutie do daňových výdavkov. Tento proces je definovaný v zákone č. 595/2003 Z. z. o dani z príjmov. Odpisovať je možné majetok, ktorý spĺňa určité podmienky: má prevádzkovo-technické funkcie dlhšie ako 1 rok a odpisuje sa.

Definícia dlhodobého hmotného majetku

Dlhodobý hmotný majetok (DHM) predstavuje pre väčšinu firiem dôležitú zložku majetku. Patria sem nehnuteľnosti, hnuteľné veci, pestovateľské celky a zvieratá. Nákup DHM je považovaný za investíciu, ktorá sa neúčtuje jednorazovo do nákladov, ale postupne prostredníctvom odpisov.

Hnuteľný majetok a jeho definícia

Podľa § 22 ods. 2 zákona č. 595/2003 Z. z. o dani z príjmov (ďalej len ZDP) je hnuteľný majetok definovaný ako samostatná hnuteľná vec, ktorej vstupná cena je vyššia ako 1 700 € a doba použiteľnosti je dlhšia ako jeden rok. Rovnaká definícia platí aj v postupoch účtovania pre podnikateľov v podvojnom a jednoduchom účtovníctve. Majetok, ktorý nespĺňa tieto podmienky, sa účtuje ako zásoby.

Drobný dlhodobý hmotný majetok

Samostatné hnuteľné veci, ktorých ocenenie sa rovná alebo je nižšie ako 1 700 €, možno zaradiť do dlhodobého hmotného majetku, ak doba použiteľnosti presahuje jeden rok. Tento majetok sa označuje ako drobný dlhodobý hmotný majetok a zahrnuje sa do daňových výdavkov v súlade s účtovníctvom.

Samostatná hnuteľná vec vs. funkčný celok

Podľa § 22 ods. 3 ZDP je samostatnou hnuteľnou vecou aj výrobné zariadenie, zariadenie a predmet slúžiaci na poskytovanie služieb, účelový predmet a iné zariadenie, ktoré s budovou alebo stavbou netvorí jeden funkčný celok, aj keď je s ňou pevne spojené. Za hmotný majetok sa považuje aj súbor hnuteľných vecí, ktorý musí ako celok spĺňať rovnaké podmienky ako samostatná hnuteľná vec. Samostatné hnuteľné veci sa zaraďujú do 1. až 3. odpisovej skupiny podľa prílohy č. 1 ZDP.

Odpisové skupiny a doby odpisovania

Zákon o dani z príjmov v prílohe č. 1 definuje jednotlivé odpisové skupiny, do ktorých sa majetok zaraďuje na základe jeho charakteru a doby použiteľnosti. Doba odpisovania sa potom odvíja od zaradenia do príslušnej skupiny.

Odpisová skupina 1

Majetok, ktorý zaraďujeme do 1. odpisovej skupiny, má najkratšiu dobu odpisovania, ktorá je zvyčajne 4 roky. Príkladom môže byť osobný automobil.

Odpisová skupina 2

Majetok zaradený do 2. odpisovej skupiny sa odpisuje 6 rokov. Do tejto skupiny patria napríklad výrobky.

Odpisová skupina 3

Doba odpisovania majetku zatriedeného v 3. odpisovej skupine je 8 rokov. V tomto prípade je možné zvoliť rovnomernú či zrýchlenú metódu odpisovania. Typickým príkladom sú stroje pre metalurgiu.

Odpisová skupina 4

Majetok v 4. odpisovej skupine sa odpisuje 12 rokov. Možná je rovnomerná metóda odpisovania.

Odpisová skupina 5

V 5. odpisovej skupine je doba odpisovania 18 rokov. Táto skupina zahŕňa napríklad budovy.

Odpisová skupina 6

Najdlhšiu dobu odpisovania, až 40 rokov, majú stavby a inžinierske stavby zaradené do 6. odpisovej skupiny. Budovu zatriedime do 5. alebo 6. odpisovej skupiny v závislosti od jej celkového účelu využitia.

| Odpisová skupina | Doba odpisovania (roky) | Príklady majetku |

|---|---|---|

| 1 | 4 | Osobné automobily |

| 2 | 6 | Výrobky, samostatné hnuteľné veci |

| 3 | 8 | Stroje pre metalurgiu, výrobné technológie |

| 4 | 12 | Budovy (nevýrobné objekty) |

| 5 | 18 | Budovy (výrobné objekty) |

| 6 | 40 | Stavby, inžinierske stavby |

Klimatizácia z daňového hľadiska

Klimatizácia, hoci bežná súčasť moderných budov, predstavuje z daňového hľadiska zaujímavý príklad majetku, ktorého zaradenie a odpisovanie si vyžaduje dôkladné posúdenie. Kľúčovou otázkou je, či klimatizácia tvorí súčasť budovy alebo je samostatným majetkom.

Klimatizácia ako súčasť budovy

Všeobecne platí, že ak je klimatizácia pevne zabudovaná do budovy a zabezpečuje jej prevádzkovú funkciu, považuje sa za súčasť budovy a odpisuje sa spolu s ňou. Podľa pokynu Ministerstva financií SR č. 3400/1998-62, klimatizácia v nevýrobných objektoch je považovaná za súčasť budovy a odpisuje sa spolu s ňou v 4. odpisovej skupine.

Klimatizácia ako samostatný majetok

Naopak, ak je klimatizácia voľne umiestnená alebo pevne spojená s budovou, ale slúži na zabezpečenie technologického procesu, považuje sa za samostatnú hnuteľnú vec a odpisuje sa oddelene. V tomto prípade sa klimatizácia zaraďuje do príslušnej odpisovej skupiny podľa prílohy č. 1 ZDP. Ak ju nie je možné zaradiť do žiadnej z odpisových skupín, odpisuje sa v 2. odpisovej skupine s dobou odpisovania 6 rokov. Klimatizačné zariadenia sú špecificky zaradené do 4. odpisovej skupiny s dobou odpisovania 12 rokov.

Príklad: Klimatizácia v kanceláriách

Firma nakúpila klimatizáciu pozostávajúcu z 5 vonkajších a 15 vnútorných jednotiek pre chladenie a vykurovanie kancelárií. Cena jednej vonkajšej jednotky je 2 100 € a jednej vnútornej jednotky 480 €. Montáž a spustenie do prevádzky stoja ďalšie náklady. Z pohľadu zákona o dani z príjmov je obstaranie klimatizačných jednotiek do budovy pre chladenie a vykurovanie kancelárskych priestorov možné považovať za technické zhodnotenie budovy.

Technické zhodnotenie klimatizácie

Technickým zhodnotením sa rozumie rozšírenie vybavenosti alebo použiteľnosti majetku o také súčasti, ktoré pôvodný majetok neobsahoval, pričom tvoria jeho neoddeliteľnú súčasť. Ak nájomca vykoná technické zhodnotenie prenajatého majetku so súhlasom prenajímateľa, môže ho odpisovať sám na základe písomnej zmluvy s vlastníkom.

Technické zhodnotenie do 1 700 €

Technické zhodnotenie vykonané a uhradené nájomcom na prenajatom majetku v sume do 1 700 € nie je považované za iný majetok v zmysle § 22 ods. 6 písm. e) ZDP a zahrnuje sa do daňových výdavkov v súlade s účtovníctvom.

Technické zhodnotenie na plne odpísanej budove

Technické zhodnotenie vykonané na plne odpísanom hmotnom majetku je považované za iný majetok podľa § 22 ods. 6 písm. e) zákona o dani z príjmov. Tento majetok sa zaradí do odpisovej skupiny, v ktorej je zaradená budova, na ktorej bolo technické zhodnotenie vykonané. Napríklad, ak bolo technické zhodnotenie vykonané na kúpeľnej budove, zaradí sa do odpisovej skupiny 6 s dobou odpisovania 40 rokov.

Metódy odpisovania

Daňovník si môže zvoliť medzi dvoma metódami odpisovania: rovnomerným a zrýchleným odpisovaním.

Rovnomerné odpisovanie

Pri rovnomernom odpisovaní sa ročný odpis určí ako podiel vstupnej ceny hmotného majetku a doby odpisovania ustanovenej pre príslušnú odpisovú skupinu. V prvom roku odpisovania sa uplatní len pomerná časť z ročného odpisu v závislosti od počtu mesiacov, počnúc mesiacom jeho zaradenia do užívania do konca zdaňovacieho obdobia.

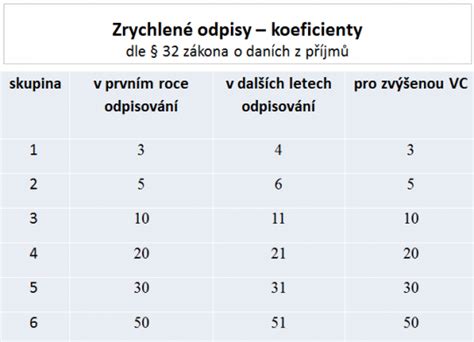

Zrýchlené odpisovanie

Zrýchlené odpisovanie je možné uplatniť len pri hmotnom majetku zaradenom do odpisovej skupiny 2 a 3. Táto metóda je vhodná pre daňovníkov, ktorí očakávajú v nasledujúcich rokoch vysoký zisk a chcú ho znížiť uplatnením vyšších odpisov v prvých rokoch.

Komponentné odpisovanie

Komponentné odpisovanie umožňuje rozložiť dlhodobý hmotný majetok na jednotlivé oddeliteľné súčasti, ak vstupná cena každej z nich je vyššia ako 1 700 €. Jednotlivé oddeliteľné súčasti sa zaradia do rovnakej odpisovej skupiny, v ktorej je zaradený tento hmotný majetok, okrem jednotlivých oddeliteľných súčastí budov a stavieb zaradených v prílohe č. 1 ZDP. Medzi tieto súčasti patria napríklad rozvody počítačových sietí, klimatizačné zariadenia, výťahy, eskalátory a pohyblivé schody, ktoré sú zaradené v 4. odpisovej skupine.

tags: #klimatizacia #na #budove #a #odpisovanie