Klimatizácia, hoci bežná súčasť moderných budov, predstavuje z daňového hľadiska zaujímavý príklad majetku, ktorého zaradenie a odpisovanie si vyžaduje dôkladné posúdenie. V tomto článku sa zameriame na daňové hľadisko klimatizácie ako hnuteľného majetku, s prihliadnutím na jej zaradenie, odpisovanie a prípadné technické zhodnotenie.

Úvod do problematiky majetku a odpisovania

Podnikateľská sféra sa neustále vyvíja, čo prináša nové výzvy v oblasti účtovania a daní. Medzi často diskutované oblasti patrí zaraďovanie a odpisovanie majetku, ako sú budovy, stavby a zariadenia v nich umiestnené. Dôležité je rozlišovať medzi opravami, údržbou a technickým zhodnotením majetku, aby bolo možné správne uplatňovať vynaložené prostriedky do daňových výdavkov.

Definícia dlhodobého hmotného majetku

Dlhodobý hmotný majetok (DHM) predstavuje pre väčšinu firiem dôležitú zložku majetku. Patria sem nehnuteľnosti, hnuteľné veci, pestovateľské celky a zvieratá. Nákup DHM je považovaný za investíciu, ktorá sa neúčtuje jednorazovo do nákladov, ale postupne prostredníctvom odpisov.

Hnuteľný majetok a jeho definícia

Podľa § 22 ods. 2 zákona č. 595/2003 Z. z. o dani z príjmov (ďalej len ZDP) je hnuteľný majetok definovaný ako samostatná hnuteľná vec, ktorej vstupná cena je vyššia ako 1 700 € a doba použiteľnosti je dlhšia ako jeden rok. Rovnaká definícia platí aj v postupoch účtovania pre podnikateľov v podvojnom a jednoduchom účtovníctve. Majetok, ktorý nespĺňa tieto podmienky, sa účtuje ako zásoby.

Drobný dlhodobý hmotný majetok

Samostatné hnuteľné veci, ktorých ocenenie sa rovná alebo je nižšie ako 1 700 €, možno zaradiť do dlhodobého hmotného majetku, ak doba použiteľnosti presahuje jeden rok. Tento majetok sa označuje ako drobný dlhodobý hmotný majetok a zahrnuje sa do daňových výdavkov v súlade s účtovníctvom.

Samostatná hnuteľná vec vs. funkčný celok

Podľa § 22 ods. 3 ZDP je samostatnou hnuteľnou vecou aj výrobné zariadenie, zariadenie a predmet slúžiaci na poskytovanie služieb, účelový predmet a iné zariadenie, ktoré s budovou alebo stavbou netvorí jeden funkčný celok, aj keď je s ňou pevne spojené. Za hmotný majetok sa považuje aj súbor hnuteľných vecí, ktorý musí ako celok spĺňať rovnaké podmienky ako samostatná hnuteľná vec. Samostatné hnuteľné veci sa zaraďujú do 1. až 3. odpisovej skupiny podľa prílohy č. 1 ZDP.

Klimatizácia ako súčasť budovy vs. samostatný majetok

Kľúčovou otázkou pri posudzovaní klimatizácie z daňového hľadiska je, či tvorí súčasť budovy alebo je samostatným majetkom. Všeobecne platí, že ak je klimatizácia pevne zabudovaná do budovy a zabezpečuje jej prevádzkovú funkciu, považuje sa za súčasť budovy a odpisuje sa spolu s ňou. Naopak, ak je klimatizácia voľne umiestnená alebo pevne spojená s budovou, ale slúži na zabezpečenie technologického procesu, považuje sa za samostatnú hnuteľnú vec a odpisuje sa oddelene.

Pokyn Ministerstva financií SR

Pre zabezpečenie jednotného postupu pri rozhodovaní o začlenení technických zariadení do stavby alebo ich samostatnom evidovaní a odpisovaní vydalo Ministerstvo financií SR pokyn č. 3400/1998-62 uverejnený vo Finančnom spravodajcovi č. 3/1998. Tento pokyn, hoci bol vydaný k už zrušenému zákonu, je použiteľný aj pri aplikácii súčasne platného ZDP.

Príklad z praxe (klimatizácia v banke)

Banka dodatočne nainštalovala vo svojej administratívnej budove klimatizáciu. Pretože ide o nevýrobný objekt, je klimatizácia súčasťou budovy a odpisuje sa spolu s ňou v 4. odpisovej skupine. V tomto prípade sa postupuje podľa bodu 1.3 pokynu, ktorý zahŕňa aj klimatizáciu v nevýrobných objektoch.

Odpisovanie klimatizácie

Ak sa klimatizácia považuje za samostatný hnuteľný majetok, zaraďuje sa do príslušnej odpisovej skupiny podľa prílohy č. 1 ZDP. V prípade, že ju nie je možné zaradiť do žiadnej z odpisových skupín, odpisuje sa v 2. odpisovej skupine (doba odpisovania 6 rokov).

Odpisové skupiny pre rok 2024

Zákon č. 595/2003 Z. z. o dani z príjmov definuje nasledujúce odpisové skupiny:

- 0. odpisová skupina: Majetok s dobou použiteľnosti 1 až 3 roky (napr. elektromobily, elektrobicykle). Odpisuje sa 2 roky.

- 1. odpisová skupina: Majetok s dobou použiteľnosti 4 až 6 rokov (napr. softvér, mobilné telefóny). Odpisuje sa 4 roky.

- 2. odpisová skupina: Majetok s dobou použiteľnosti 7 až 10 rokov (napr. osobné automobily, stroje a zariadenia). Odpisuje sa 6 rokov.

- 3. odpisová skupina: Majetok s dobou použiteľnosti 11 až 20 rokov (napr. výrobné technológie, výrobné stroje). Odpisuje sa 8 rokov.

- 4. odpisová skupina: Majetok s dobou použiteľnosti 21 až 30 rokov (napr. lietadlá, lode, diaľkové telekomunikačné siete). Odpisuje sa 12 rokov.

- 5. odpisová skupina: Majetok s dobou použiteľnosti 31 až 40 rokov (napr. budovy, inžinierske stavby). Odpisuje sa 20 rokov.

- 6. odpisová skupina: Majetok s dobou použiteľnosti nad 40 rokov (napr. špecifické inžinierske stavby). Odpisuje sa 40 rokov.

Poznámka: Od 1.1.2018 boli vykonané zmeny v dĺžke odpisovania pri niektorých druhoch budov. Napríklad pri kúpeľných budovách bola možnosť voľby doby odpisovania v rozmedzí 20-40 rokov zrušená a doba odpisovania je teraz 40 rokov. Od 1.1.2025 platia zmeny aj pre budovy poskytujúce ubytovacie služby, športové budovy a športové stavby.

Rovnomerné odpisovanie

Pri rovnomernom odpisovaní sa ročný odpis určí ako podiel vstupnej ceny hmotného majetku a doby odpisovania ustanovenej pre príslušnú odpisovú skupinu. V prvom roku odpisovania sa uplatní len pomerná časť z ročného odpisu v závislosti od počtu mesiacov, počnúc mesiacom jeho zaradenia do užívania do konca zdaňovacieho obdobia.

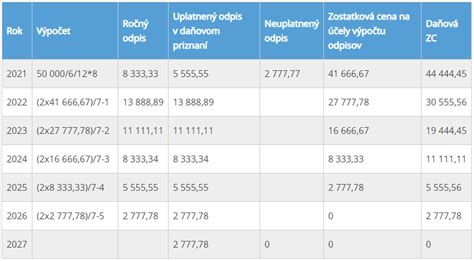

Zrýchlené odpisovanie

Zrýchlené odpisovanie je možné uplatniť len pri hmotnom majetku zaradenom do odpisovej skupiny 2 a 3. Táto metóda je vhodná pre daňovníkov, ktorí očakávajú v nasledujúcich rokoch vysoký zisk a chcú ho znížiť uplatnením vyšších odpisov v prvých rokoch.

Účtovné odpisy dlhodobého majetku

V zmysle § 28 zákona č. 431/2002 Z. z. o účtovníctve sa dlhodobý majetok odpisuje v súlade s účtovnými zásadami a účtovnými metódami. Účtovné odpisy vyjadrujú postupné opotrebovanie, resp. znižovanie hodnoty majetku na základe predpokladanej doby použiteľnosti a očakávaných ekonomických úžitkov z majetku. Odpisovanie prebieha podľa reálnej, resp. predpokladanej doby odpisovania.

Rozdiel medzi účtovnými a daňovými odpismi

Zatiaľ čo účtovné odpisy odrážajú skutočné opotrebovanie majetku a jeho reálnu hodnotu, daňové odpisy sú upravené zákonom o dani z príjmov a slúžia na zníženie základu dane daňovníka. Daňové odpisy sa riadia pravidlami zaradenia do odpisových skupín a spôsobom odpisovania (rovnomerné alebo zrýchlené). Vstupná cena majetku a jeho postupné znižovanie hodnoty sú kľúčové pre oba typy odpisov, avšak s odlišnými cieľmi a pravidlami.

Technické zhodnotenie klimatizácie

Technickým zhodnotením sa rozumie rozšírenie vybavenosti alebo použiteľnosti majetku o také súčasti, ktoré pôvodný majetok neobsahoval, pričom tvoria jeho neoddeliteľnú súčasť. Ak nájomca vykoná technické zhodnotenie prenajatého majetku so súhlasom prenajímateľa, môže ho odpisovať sám na základe písomnej zmluvy s vlastníkom. Technické zhodnotenie do 1 700 € na prenajatom majetku nájomcom nie je považované za iný majetok a zahrnuje sa do daňových výdavkov v súlade s účtovníctvom.

Klimatizácia v prenajatých priestoroch

Pri prenajatých priestoroch je dôležité rozlišovať medzi opravami a technickým zhodnotením. Opravy a údržba sú bežné prevádzkové náklady. Technické zhodnotenie, ktoré zvyšuje hodnotu alebo použiteľnosť majetku, môže byť odpisované nájomcom na základe písomnej zmluvy s prenajímateľom, ak vlastník nezvýši vstupnú cenu majetku o tieto výdavky. Nájomca postupuje pri odpisovaní technického zhodnotenia spôsobom ustanoveným pre hmotný majetok, pričom ho zaradí do rovnakej odpisovej skupiny ako prenajatý majetok.

Príklady z praxe a špecifické situácie

V praxi sa často stretávame so situáciami, kedy je potrebné posúdiť zaradenie a odpisovanie majetku. Napríklad:

- Technické zhodnotenie na plne odpísanej budove: Ak bolo na plne odpísanej budove vykonané technické zhodnotenie, považuje sa za iný majetok a zaraďuje sa do odpisovej skupiny, v ktorej je zaradená pôvodná budova.

- Server obstaraný v decembri: Server obstaraný a zaradený do používania v decembri je možné odpisovať daňovo už v decembri daného roka, bez ohľadu na spôsob začatia účtovných odpisov.

- Opravy na prenajatej budove: Ak nájomca vykoná opravu strechy na prenajatej budove, ide o opravu, ktorá vstupuje do nákladov v súlade s účtovníctvom.

- Výmena okien na sklade: Výmena starých drevených okien za nové plastové vo výške 8 500 € na budove skladu sa považuje za technické zhodnotenie.

- Dlhodobý prenájom s prestavbou: Ak nájomca vykoná stavebné úpravy (technické zhodnotenie) na prenajatých priestoroch s cieľom ich prispôsobiť svojim potrebám, môže ich odpisovať ako samostatný majetok.

- Bezpečnostné dvere v prenajatých priestoroch: Obstarávanie bezpečnostných dverí v hodnote 2 700 € do prenajatých priestorov sa považuje za technické zhodnotenie a odpisuje sa rovnako ako prenajatý majetok.

- Zrušenie zvýhodneného odpisovania: Od 1.1.2021 došlo k zrušeniu zvýhodneného spôsobu odpisovania budov slúžiacich na ubytovanie vlastných zamestnancov.

- Prechodné ustanovenia pre odpisovanie: S účinnosťou od 1.1.2026 (s prechodným ustanovením pre hospodárske roky začaté v roku 2024) sa za iný majetok považuje technické zhodnotenie a opravy na budovách poskytujúcich ubytovacie služby, určených pre šport a športových stavbách, ak dosiahne minimálne 10 % vstupnej ceny týchto budov.

- Finančný prenájom: Hmotný majetok prenajatý formou finančného prenájmu sa odpisuje bez ohľadu na dobu trvania prenájmu, metódou rovnomerného alebo zrýchleného odpisovania podľa zaradenia do odpisovej skupiny.

- Zlúčenie spoločností: Pri zlúčení nájomcu a prenajímateľa zmluva o prenájme zaniká, ale majetok sa zaúčtuje v súvahe právneho nástupcu.

- Ukončenie nájomného vzťahu: Pri ukončení nájomného vzťahu a neodkúpení technického zhodnotenia prenajímateľom, je prenajímateľ povinný zdaniť zostatkovú cenu TZ ako nepeňažný príjem. Nájomca, ktorý si TZ nezdaní, nemôže zahrnúť jeho zostatkovú cenu do daňových výdavkov.

ZÁKLADY ODPISOVALÝCH ÚDAJOV! S účtovnými zápismi

tags: #klimatizacia #hnutelny #majetok