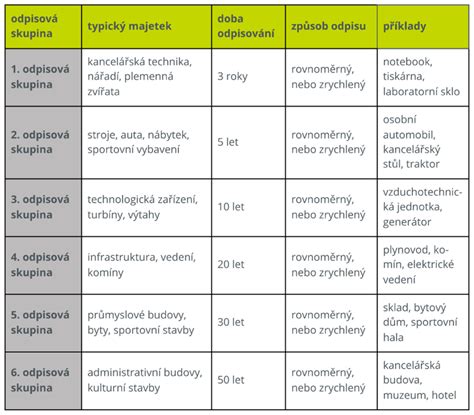

Zahrňovanie daňových odpisov hmotného a nehmotného majetku do daňových výdavkov môže byť pre podnikateľov náročnou úlohou, najmä pri neistote ohľadom správneho zaradenia majetku do odpisových skupín. Daňové odpisy sú pevne stanovené zákonom č. 595/2003 Z. z. o dani z príjmov a podnikatelia si nemôžu sami určovať počet rokov odpisovania.

Základné princípy odpisovania

Odpisovaný majetok sa neopotrebúva hneď, ale postupne. Výdavky vynaložené na obstaranie dlhodobého majetku, ako sú budovy či technológie, nie je možné zahrnúť do nákladov jednorazovo, ale postupne počas niekoľkých rokov prostredníctvom odpisov. Zákon v súčasnosti upravuje 7 odpisových skupín (od 0 do 6).

- Daňové odpisy: Sú stanovené zákonom a slúžia na postupné znižovanie základu dane z príjmov.

- Účtovné odpisy: Zohľadňujú skutočné opotrebenie majetku podľa interného odpisového plánu firmy.

Klimatizácia a jej zaradenie do odpisových skupín

Pri klimatizačných zariadeniach je postup pri odpisovaní určený pokynom Ministerstva financií SR, pričom rozhodujúci je účel využitia zariadenia:

| Typ využitia | Zaradenie |

|---|---|

| Klimatizácia pre zabezpečenie výrobného procesu | Odpisová skupina 3 (samostatný majetok) |

| Klimatizácia v nevýrobných objektoch (ako súčasť budovy) | Súčasť ocenenia budovy |

| Komponentné odpisovanie v nevýrobných objektoch | Odpisová skupina 4 |

Ak výdavky na klimatizáciu nepresiahnu sumu 1 700 eur, je na rozhodnutí daňovníka, či ich zahrnie do nákladov naraz alebo ich bude odpisovať v súlade s účtovníctvom.

Kedy možno uplatniť komponentné odpisovanie?

Hmotný majetok je možné rozložiť na jednotlivé oddeliteľné súčasti (komponenty), ak vstupná cena každej z nich je vyššia ako 1 700 eur. Pri budovách a stavbách je toto vyčlenenie limitované prílohou zákona o dani z príjmov. Okrem klimatizácií sem patria napríklad:

- Rozvody počítačových sietí (2. odpisová skupina)

- Osobné a nákladné výťahy (4. odpisová skupina)

- Eskalátory a pohyblivé schody (4. odpisová skupina)

Časté otázky pri odpisovaní

Ako postupovať pri nesprávnom zaradení do skupiny?

Daňovník je povinný zaradiť majetok do správnej odpisovej skupiny od začiatku. V prípade chyby je potrebné podať dodatočné daňové priznania za všetky obdobia, kde je to ešte možné z hľadiska zániku práva na vyrubenie dane.

Majetok s krátkou životnosťou

Pre majetok s dobou použiteľnosti dlhšou ako jeden rok, ktorého vstupná cena je do 1 700 eur, sa môže účtovná jednotka rozhodnúť, či ho zaradí do dlhodobého majetku a bude ho odpisovať, alebo ho zahrnie do nákladov jednorazovo.

Ako pridať účtovnú spoločnosť

tags: #klimatizacne #zariadenie #odpisova #skupina