Správne posúdenie investícií do prenajatého majetku z hľadiska dane z príjmov je pre podnikateľov kľúčové. Článok analyzuje problematiku technického zhodnotenia (TZ), opráv a špecifiká klimatizačných zariadení v kontexte nájomných vzťahov a odpisovania.

Definícia nájomného vzťahu a technické zhodnotenie

Od 1. januára 2015 bola definícia „nájomného vzťahu“ pre účely úpravy základu dane prenajímateľa o nepeňažný príjem z titulu TZ vykonaného nájomcom spresnená. Za nájomný vzťah sa pre účely ustanovení § 17 ods. 20 zákona o dani z príjmov považuje aj nájomný vzťah podľa § 6 zákona č. 116/1990 Zb. o nájme a podnájme nebytových priestorov.

Ak nájomca so súhlasom prenajímateľa vykoná TZ, môže ho odpisovať sám na základe písomnej zmluvy s vlastníkom, za podmienky, že vlastník nezvýšil vstupnú cenu tohto majetku o náklady na TZ. Nájomca v takom prípade zaradí TZ do odpisovej skupiny, do ktorej patrí prenajatý majetok, a postupuje ako pri „inom majetku“.

Daňové dôsledky pri ukončení nájmu

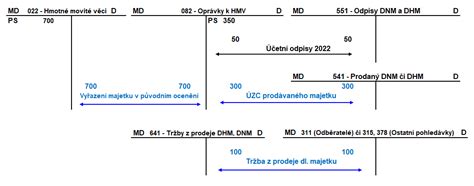

Po ukončení nájomného vzťahu nájomca stráca právo nakladať s majetkom a nemôže ďalej odpisovať ani TZ. Majetok musí vrátiť prenajímateľovi. V prípade, že nájomca neodkúpi predmet TZ a bezodplatne ho odovzdá prenajímateľovi, vzniká prenajímateľovi nepeňažný príjem v roku ukončenia zmluvy.

- Bezodplatné odovzdanie: Prenajímateľ je povinný zdaniť daňovú zostatkovú cenu TZ ako nepeňažný príjem podľa § 17 ods. 20 zákona o dani z príjmov.

- Odkúpenie zostatkovej ceny: Ak prenajímateľ odkúpi TZ, zvýši vstupnú cenu predmetu nájmu a pokračuje v odpisovaní. Nájomca zdaní výnos z predaja po odpočítaní daňovej zostatkovej ceny.

Klimatizácia: Súčasť budovy alebo samostatný majetok?

Pri klimatizačných zariadeniach je rozhodujúce posúdenie, či tvoria súčasť budovy alebo sú samostatným majetkom:

| Typ zaradenia | Daňový režim |

|---|---|

| Súčasť budovy | Zvyšuje vstupnú cenu budovy, odpisuje sa spolu s ňou. |

| Samostatný majetok | Eviduje sa samostatne, odpisuje sa podľa odpisovej skupiny (spravidla 2. alebo 4. skupina podľa charakteru). |

Ak ide o obstaranie klimatizačných jednotiek do budovy pre chladenie a vykurovanie kancelárskych priestorov, túto skutočnosť je možné z pohľadu zákona o dani z príjmov považovať za technické zhodnotenie budovy. Podľa pokynu MF SR sa klimatizačné zariadenia v nevýrobných objektoch zvyčajne zaraďujú do 4. odpisovej skupiny.

Opravy a technické zhodnotenie

Je dôležité rozlišovať medzi opravou a TZ:

- Opravy a údržba: Náklady vynaložené na opravy sú daňovými výdavkami v okamihu vzniku, ak ich povinnosť vyplýva z nájomnej zmluvy.

- Technické zhodnotenie: Modernizácia, ktorá rozširuje vybavenosť alebo použiteľnosť majetku. Ak hodnota TZ presiahne 1 700 eur, nájomca ho odpisuje ako iný majetok.

Ak nájomca vykoná zmeny na veci bez súhlasu prenajímateľa, je povinný po skončení nájmu uviesť vec na svoje náklady do pôvodného stavu. Náklady na opravy nad rámec dohodnutých povinností môžu byť u prenajímateľa považované za nepeňažný príjem.

tags: #klimatizacia #a #odpisovanie