Pojem odpisovanie majetku je kľúčový pre správne účtovníctvo a daňové priznania každého podnikateľského subjektu. Slúži na postupnú transformáciu hodnoty dlhodobého majetku do nákladov v priebehu jeho používania. Tento proces reflektuje opotrebenie majetku a zabezpečuje jeho reálnejšie zobrazenie v účtovníctve. Daňové odpisy sa riadia zákonom č. 595/2003 Z. z. o dani z príjmov.

Čo je odpisovanie majetku?

Odpisovanie majetku predstavuje postupné zahrňovanie jeho obstarávacej ceny do daňových výdavkov. Dlhodobý hmotný majetok je majetok, ktorý sa opotrebúva a jeho prevádzkovo-technické funkcie sú dlhšie ako 1 rok. Daňové odpisy sú ročné a ich hodnota sa zaokrúhľuje matematicky na dve desatinné miesta. Dlhodobý nehmotný majetok sa odpisuje aj v prípade, ak nesplní podmienku ocenenia.

Zaradenie majetku do odpisových skupín

Zaradenie majetku do správnej odpisovej skupiny je esenciálne pre uplatňovanie daňových odpisov, pretože doba odpisovania závisí od toho, do ktorej odpisovej skupiny je majetok zaradený. Zákon o dani z príjmov v prílohe č. 1 detailne špecifikuje odpisové skupiny a k nim priradené kódy Klasifikácie produktov (CPA). V prípade, ak majetok nemožno zaradiť do odpisových skupín podľa prílohy a jeho doba použiteľnosti nevyplýva z iných predpisov, zaradí sa na účely odpisovania do druhej odpisovej skupiny.

Pre majetok ako je pasterizačný kotol, ktorý nemusí byť explicitne uvedený v prílohe zákona, sa postupuje práve podľa tohto všeobecného pravidla. Je možné ho zaradiť pod kódy klasifikácie, ktoré spadajú do druhej odpisovej skupiny, napríklad do 28.99 - Ostatné stroje a prístroje na špeciálne účely inde neuvedené, ak nie je k dispozícii presnejšia špecifikácia.

Prehľad odpisových skupín

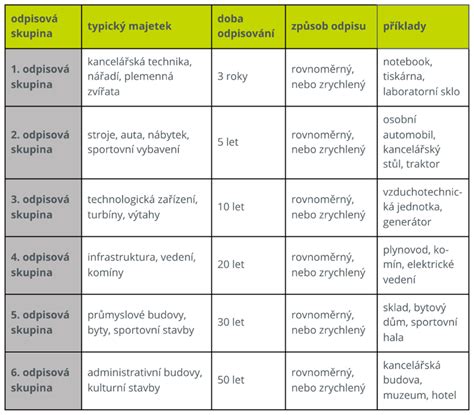

Zákon o dani z príjmov rozlišuje šesť odpisových skupín, pričom každá má stanovenú dobu odpisovania:

1. odpisová skupina (4 roky)

- Majetok, ktorý sa zaraďuje do 1. odpisovej skupiny, má dobu odpisovania 4 roky.

- Príklady zahŕňajú rôzne výrobky a zariadenia, ktoré nie sú zaradené v iných skupinách.

- Kód klasifikácie 26.2. Počítače a periférne zariadenia sú zaradené do tejto skupiny.

- Tiež sú to napríklad digitálne zariadenia na automatizované spracovanie údajov, obsahujúce aspoň centrálnu procesorovú jednotku a vstupnú a výstupnú jednotku, kombinované aj nekombinované (kód 26.20.13), alebo terminály POS, ATM a podobné zariadenia (kód 26.20.12).

- Vozidlá s kódom v osvedčení o evidencii v časti II. "L3e až L7e", ako aj hybridné automobily, majú dobu odpisovania 2 roky.

2. odpisová skupina (6 rokov)

- Majetok zaradený do 2. odpisovej skupiny sa odpisuje 6 rokov.

- Tu patria napríklad stroje pre poľnohospodárstvo a lesníctvo (kód 28.30), pásové traktory (kód 28.92.5), stroje pre hlbinnú a povrchovú ťažbu a pre stavebníctvo (kód 28.92), zdvíhacie a manipulačné zariadenia (kód 28.22).

- Tiež kovový kancelársky nábytok (kód 31.01.11), montované stavby z dreva (kód 16.23.2) a obrobacie stroje na opracovanie kameňa, dreva a podobných pevných materiálov (kód 28.49.1) alebo ostatné stroje a prístroje na špeciálne účely inde neuvedené (kód 28.99).

- Táto skupina sa používa aj v prípade, ak majetok nemožno zaradiť do odpisových skupín podľa prílohy zákona.

- Pri majetku v 2. odpisovej skupine je možné zvoliť rovnomernú alebo zrýchlenú metódu odpisovania.

3. odpisová skupina (8 rokov)

- Doba odpisovania majetku zatriedeného v 3. odpisovej skupine je 8 rokov.

- Sem patria elektrické motory, generátory a transformátory a elektrické rozvodné a ovládacie zariadenia (kód 27.1), okrem generátorových agregátov s piestovým zážihovým alebo vznetovým motorom (kód 27.11.31), ktoré sa zaraďujú do druhej odpisovej skupiny.

- Ďalej klimatizačné prístroje (kód 28.25.12) určené na zabezpečenie výrobného procesu.

- Táto skupina zahŕňa aj stroje pre metalurgiu.

- Je možné zvoliť rovnomernú či zrýchlenú metódu odpisovania.

4. odpisová skupina (12 rokov)

- Do 4. odpisovej skupiny sa zaraďuje majetok, ktorý má dobu odpisovania 12 rokov.

- Príkladom sú drobné stavby, napríklad oplotenie, ak spĺňa zákonom stanovené rozmery (položka 4-16) alebo klimatizácie v nevýrobných objektoch (položka 4-17).

- Majetok v tejto skupine sa odpisuje rovnou metódou odpisovania.

5. odpisová skupina (20 rokov)

- V 5. odpisovej skupine je doba odpisovania 20 rokov.

- Sem spadajú napríklad inžinierske stavby ako miestne komunikácie (kód 2112), prístupové komunikácie, budovy transformátorových staníc, kiosky transformačných staníc, elektrické zemné káblové prípojky, úpravy v distribučnej sústave, alebo nosné konštrukcie, ak sú pevne spojené so zemou (stavby energetických zariadení, stožiare).

- Budovy zatriedime do 5. alebo 6. odpisovej skupiny v závislosti od účelu, na aký sa využívajú. Rozdelenie je možné aj na základe pomeru jej celkovej úžitkovej plochy. Napríklad, ak podiel úžitkovej plochy pre obchodné priestory presahuje 50 %, budova je odpisovaná v 5. odpisovej skupine.

6. odpisová skupina (40 rokov)

- 6. odpisová skupina má najdlhšiu dobu odpisovania, a to 40 rokov.

- Tu patria predovšetkým budovy a inžinierske stavby.

- Ak je podiel úžitkovej plochy pre obchodné priestory a bytové jednotky menší ako 50 %, budova je odpisovaná v 6. odpisovej skupine.

Oprava chybného zaradenia do odpisovej skupiny

Zákon o dani z príjmov stanovuje, že daňovník je povinný každý majetok zaradiť do príslušnej odpisovej skupiny, ktorej dobu odpisovania alebo koeficient používa počas celej doby uplatňovania daňových odpisov. Táto podmienka sa nevzťahuje iba na majetok, ktorý je z dôvodu legislatívnych úprav zákona preradený k určitému dátumu do inej odpisovej skupiny, avšak v takomto prípade zákon stanovuje, že daňové odpisy uplatnené v predchádzajúcich zdaňovacích obdobiach sa už neupravujú.

V prípade zistenia chybného zaradenia majetku do odpisovej skupiny je nevyhnutné, aby daňovník majetok zaradil do správnej odpisovej skupiny a uplatňoval daňové odpisy so správnou dobou odpisovania od začiatku odpisovania. To znamená, že je potrebné opraviť všetky zdaňovacie obdobia, za ktoré je ešte možné podať dodatočné daňové priznania a pri ktorých ešte neuplynul zánik práva na vyrubenie dane.

Ak daňovník v príslušnom zdaňovacom období zahrnul do výsledku hospodárenia vyššie výnosy alebo nižšie náklady ako mu vyplýva zo zákona o účtovníctve a z tohto dôvodu vykázal vyšší základ dane a odviedol vyššiu daň, nemusí uplatňovať § 17 ods. 15 ZDP, t.j. nemusí podávať dodatočné daňové priznania. V takomto prípade, ak v roku ako opravu chýb zaúčtuje aj odpisy za jednotlivé účtovné obdobia, môže si v tomto zdaňovacom období uplatniť daňové odpisy aj za predchádzajúce roky.

tags: #pasterizacny #kotol #aka #odpisova #skupina