Uplatňovanie daňových odpisov hmotného majetku je podrobne upravené v ustanoveniach § 22 až 29 zákona č. 595/2003 Z. z. o dani z príjmov v znení neskorších predpisov (ďalej len „zákon o dani z príjmov“).

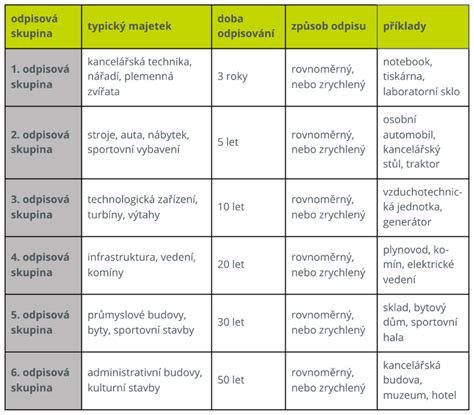

Základné princípy zaradenia hmotného majetku do odpisových skupín

V prvom roku odpisovania je daňovník povinný zaradiť hmotný majetok do jednej z odpisových skupín podľa prílohy č. 1 zákona o dani z príjmov. Toto zaradenie je kľúčové pre správne určenie výšky ročného daňového odpisu.

Pri zatrieďovaní hmotného majetku, s výnimkou budov a stavieb, sa vychádza z kódu štatistickej klasifikácie produktov podľa činnosti (CPA). Pre budovy a stavby sa používa kód Klasifikácie stavieb podľa Vyhlášky Štatistického úradu SR č. 323/2010 Z. z.

Hmotný majetok, ktorý nemožno zaradiť do odpisových skupín podľa prílohy a ktorého doba použiteľnosti nevyplýva z iných predpisov, sa na účely odpisovania zaradí do odpisovej skupiny 2 a odpisuje sa 6 rokov. Toto pravidlo neplatí pre hmotný majetok, ktorý sa odpisuje časovou alebo výkonovou metódou podľa § 26 ods. 3 zákona o dani z príjmov.

Odpisové skupiny a ich vymedzenie:

- Odpisové skupiny 1-4 sú určené pre samostatné hnuteľné veci a príslušenstvo. Konkrétne zaradenie do týchto skupín sa riadi prílohou č. 1 zákona o dani z príjmov a kódom Klasifikácie produktov.

- Odpisové skupiny 5-6 sú určené pre budovy a stavby, s výnimkou niektorých špecifikovaných v prílohe č. 1. Pre správne zaradenie budov a stavieb je potrebné vychádzať z prílohy k vyhláške č. 323/2010 Z. z. (Klasifikácia stavieb) a prílohy č. 1 k zákonu o dani z príjmov.

Príklady zaradenia:

- Technické zhodnotenie nehnuteľnej kultúrnej pamiatky: 2. odpisová skupina.

- Diaľkové telekomunikačné siete a vedenia (kód KS 22 13): 4. odpisová skupina.

- Miestne elektrické a telekomunikačné rozvody a vedenia (kód KS 22 24): 4. odpisová skupina.

- Rozvody počítačových sietí: 2. odpisová skupina.

Príklad zaradenia do odpisovej skupiny 3:

Do odpisovej skupiny 3 s dobou odpisovania 8 rokov sa zaraďujú výrobné technológie, ako napríklad elektrické motory, plynové generátory, stroje pre metalurgiu, turbíny, pece, horáky, chladiace a mraziace zariadenia. Presné vymedzenie majetku patriaceho do tejto skupiny sa nachádza v prílohe č. 1 zákona o dani z príjmov.

Technické zhodnotenie a opravy

Pojem „iný majetok“ sa menil s účinnosťou od rôznych dátumov. Dôležité je rozlišovať medzi technickým zhodnotením a opravou.

Technické zhodnotenie

Od 1. januára 2018 sa za iný majetok považoval aj úhrn technického zhodnotenia a opráv vykonaných na budove, v ktorej sa poskytuje kúpeľná starostlivosť a s ňou spojené služby, ak tento úhrn dosiahol najmenej 10 % vstupnej ceny tejto budovy. Rovnako sa postupovalo aj pri prenajatých budovách na tento účel. Tento úhrn technického zhodnotenia a opráv bol zaradený do 2. odpisovej skupiny.

Dôležité zmeny v odpisovaní:

- Od 1.1.2021 došlo k zrušeniu zvýhodneného spôsobu odpisovania technického zhodnotenia a opráv vykonaných na budove, v ktorej sa poskytuje kúpeľná starostlivosť, ako aj odpisovania samotnej budovy.

- Od 1.1.2025 (na základe prechodného ustanovenia platného už za zdaňovacie obdobie roka 2025) sa za iný majetok považuje úhrn technického zhodnotenia a opráv vykonaných na budovách, v ktorých sa poskytujú ubytovacie služby, budovách určených pre šport a športových stavieb, ak dosiahne najmenej 10 % vstupnej ceny týchto budov. Rovnako postupuje nájomca pri prenajatých budovách.

Príklad č. 1 - Technické zhodnotenie na plne odpísanej kúpeľnej budove:

Na daňovo plne odpísanej kúpeľnej budove (ktorá bola odpísaná v roku 2022) bolo vykonané technické zhodnotenie. Toto technické zhodnotenie je považované za iný majetok podľa § 22 ods. 6 písm. e) zákona o dani z príjmov. Spoločnosť ho zaradí do odpisovej skupiny, v ktorej je zaradená budova, na ktorej bolo technické zhodnotenie vykonané, t. j. do odpisovej skupiny 6 s dobou odpisovania 40 rokov.

Opravy

Vykonané opravy, ktoré nie sú technickým zhodnotením, sa účtujú do nákladov v súlade s účtovníctvom a vstupujú do základu dane v danom zdaňovacom období.

Výmena kotla ako technické zhodnotenie alebo oprava?

Výmena kotla v budove môže byť posúdená ako rekonštrukcia, ktorá spadá pod technické zhodnotenie dlhodobého majetku, ak sú splnené nasledujúce podmienky podľa § 29 ods. 4 zákona č. 595/2003 Z. z. o dani z príjmov:

- Suma nákupu je vyššia ako 1 700 eur.

- Zásahy do hmotného dlhodobého majetku majú za následok zmenu jeho účelu použitia, kvalitatívnu zmenu jeho výkonnosti alebo technických parametrov.

Je potrebné posúdiť, či nový kotol bude mať vyššiu výkonnosť alebo lepšie technické parametre v porovnaní so starým kotlom. Ak áno a cena nového kotla presahuje 1 700 eur, je možné ho zaradiť do dlhodobého majetku a odpisovať podľa § 26 ZDP.

Metódy odpisovania

Daňovník si môže vybrať z dvoch metód odpisovania:

- Metóda rovnomerného odpisovania (§ 27 ZDP): Túto metódu môže daňovník použiť pre akýkoľvek hmotný majetok.

- Metóda zrýchleného odpisovania (§ 28 ZDP): Túto metódu je možné uplatniť len pri majetku zaradenom do odpisovej skupiny 2 a 3.

Daňový odpis sa uplatňuje k poslednému dňu zdaňovacieho obdobia vo výške vypočítaného ročného odpisu z hmotného majetku, o ktorom daňovník účtoval k tomuto dátumu a ktorý je používaný na zabezpečenie zdaniteľných príjmov.

Finančný prenájom

Hmotný majetok prenajatý formou finančného prenájmu, okrem pozemkov, sa odpisuje do výšky vstupnej ceny podľa jeho zaradenia do príslušnej odpisovej skupiny. Od 1. januára 2015 sa majetok obstaraný formou finančného prenájmu neodpisuje počas doby trvania prenájmu, ale metódou rovnomerného alebo zrýchleného odpisovania podľa zaradenia majetku do odpisovej skupiny.

Doby odpisovania

Celková doba odpisovania sa pohybuje od 2 do 40 rokov v závislosti od zaradenia majetku do príslušnej odpisovej skupiny.

- Odpisová skupina 1: 4 roky

- Odpisová skupina 2: 6 rokov

- Odpisová skupina 3: 8 rokov

- Odpisová skupina 4: 10 rokov

- Odpisová skupina 5: 20 rokov

- Odpisová skupina 6: 40 rokov

Špecifické prípady:

- Od 1.1.2018 do 31.12.2020 pri kúpeľných budovách zaradených v odpisovej skupine č. 6 bola možnosť vybrať si dobu odpisovania v rozmedzí od 20 do 40 rokov.

- Od 1.1.2021 je doba odpisovania pri tomto druhu budov pevne stanovená na 40 rokov.

- Od 1.1.2021 došlo k zrušeniu zvýhodneného spôsobu odpisovania budov slúžiacich na ubytovanie vlastných zamestnancov.

Príklad - Server zaradený v decembri 2024

V decembri 2024 spoločnosť zakúpila a zaradila do používania server v hodnote vyššej ako 1 700 eur. Server bol v decembri 2024 používaný na dosahovanie zdaniteľných príjmov.

Podľa interného predpisu spoločnosti sa účtovné odpisy uplatňujú od mesiaca nasledujúceho po zaradení majetku do používania, teda prvýkrát za január 2025. Avšak, pre účely daňových odpisov, server spĺňa podmienky pre ich uplatnenie už za december 2024, bez ohľadu na spôsob uplatňovania účtovných odpisov.

tags: #odpisova #skupina #destilacny #kotol