Klimatizácia, hoci je bežnou súčasťou moderných budov, predstavuje z daňového hľadiska zaujímavý príklad majetku, ktorého zaradenie a odpisovanie si vyžaduje dôkladné posúdenie. V tomto článku sa zameriame na daňové hľadisko klimatizácie ako hnuteľného majetku, s prihliadnutím na jej zaradenie, odpisovanie a prípadné technické zhodnotenie.

Úvod k problematike majetku a odpisovania

Podnikateľská sféra sa neustále vyvíja, čo prináša nové výzvy v oblasti účtovania a daní. Medzi často diskutované oblasti patrí zaraďovanie a odpisovanie majetku, ako sú budovy, stavby a zariadenia v nich umiestnené. Dôležité je rozlišovať medzi opravami, údržbou a technickým zhodnotením majetku, aby bolo možné správne uplatňovať vynaložené prostriedky do daňových výdavkov. Odpis znižuje základ dane daňovníka.

Základné pojmy dlhodobého majetku

Definícia dlhodobého hmotného majetku

Dlhodobý hmotný majetok (DHM) predstavuje pre väčšinu firiem dôležitú zložku majetku. Patria sem nehnuteľnosti, hnuteľné veci, pestovateľské celky a zvieratá. Nákup DHM je považovaný za investíciu, ktorá sa neúčtuje jednorazovo do nákladov, ale postupne prostredníctvom odpisov. Dlhodobý majetok sa eviduje v daňovej evidencii (§ 6 ods. z príjmov) a slúži na dosiahnutie zdaniteľných príjmov/výnosov.

Hnuteľný majetok a prah 1 700 €

Podľa § 22 ods. 2 zákona č. 595/2003 Z. z. o dani z príjmov (ďalej len ZDP) je hnuteľný majetok definovaný ako samostatná hnuteľná vec, ktorej vstupná cena je vyššia ako 1 700 € a doba použiteľnosti je dlhšia ako jeden rok. Rovnaká definícia platí aj v postupoch účtovania pre podnikateľov v podvojnom a jednoduchom účtovníctve. Majetok, ktorý nespĺňa tieto podmienky, sa účtuje ako zásoby.

Drobný dlhodobý hmotný majetok

Samostatné hnuteľné veci, ktorých ocenenie sa rovná alebo je nižšie ako 1 700 €, možno zaradiť do dlhodobého hmotného majetku, ak doba použiteľnosti presahuje jeden rok. Tento majetok sa označuje ako drobný dlhodobý hmotný majetok a zahrnuje sa do daňových výdavkov v súlade s účtovníctvom.

Samostatná hnuteľná vec vs. funkčný celok

Podľa § 22 ods. 3 ZDP je samostatnou hnuteľnou vecou aj výrobné zariadenie, zariadenie a predmet slúžiaci na poskytovanie služieb, účelový predmet a iné zariadenie, ktoré s budovou alebo stavbou netvorí jeden funkčný celok, aj keď je s ňou pevne spojené. Za hmotný majetok sa považuje aj súbor hnuteľných vecí, ktorý musí ako celok spĺňať rovnaké podmienky ako samostatná hnuteľná vec. Samostatné hnuteľné veci sa zaraďujú do 1. až 3. odpisovej skupiny podľa prílohy č. 1 ZDP.

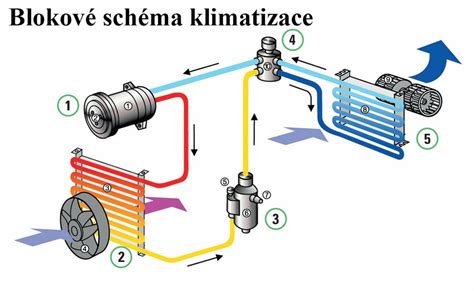

Klimatizácia: Súčasť budovy alebo samostatný majetok?

Kľúčovou otázkou pri posudzovaní klimatizácie z daňového hľadiska je, či tvorí súčasť budovy alebo je samostatným majetkom. Všeobecne platí, že ak je klimatizácia pevne zabudovaná do budovy a zabezpečuje jej prevádzkovú funkciu, považuje sa za súčasť budovy a odpisuje sa spolu s ňou. Naopak, ak je klimatizácia voľne umiestnená alebo pevne spojená s budovou, ale slúži na zabezpečenie technologického procesu, považuje sa za samostatnú hnuteľnú vec a odpisuje sa oddelene.

Pokyn Ministerstva financií SR

Pre zabezpečenie jednotného postupu pri rozhodovaní o začlenení technických zariadení do stavby alebo ich samostatnom evidovaní a odpisovaní vydalo Ministerstvo financií SR pokyn č. 3400/1998-62 uverejnený vo Finančnom spravodajcovi č. 3/1998. Tento pokyn, hoci bol vydaný k už zrušenému zákonu, je použiteľný aj pri aplikácii súčasne platného ZDP.

Príklad z praxe: Klimatizácia v nevýrobnom objekte

Banka dodatočne nainštalovala vo svojej administratívnej budove klimatizáciu. Pretože ide o nevýrobný objekt, je klimatizácia súčasťou budovy a odpisuje sa spolu s ňou v 4. odpisovej skupine. V tomto prípade sa postupuje podľa bodu 1.3 pokynu, ktorý zahŕňa aj klimatizáciu v nevýrobných objektoch.

Špecifické zaradenie klimatizácie do odpisových skupín

V závislosti od jej účelu a inštalácie môže byť klimatizácia zaradená nasledovne:

- Pre zabezpečenie výrobného procesu: Klimatizácia sa považuje za samostatne odpisovaný majetok zaradený do kódu klasifikácie produktov 28.25.12 Klimatizačné prístroje, ktorý je zaradený do odpisovej skupiny 3 (s dobou odpisovania 8 rokov).

- V nevýrobných objektoch: Klimatizácia je súčasťou ocenenia budovy a je odpisovaná ako súčasť budovy. Pri týchto budovách je však možné uplatniť tzv. komponentné odpisovanie, t.j. klimatizáciu odpisovať samostatne. V tomto prípade sú klimatizácie zaradené do odpisovej skupiny 4 (položka 4-17, s dobou odpisovania 12 rokov).

- Klimatizácia do 1 700 €: Ak výdavky na klimatizáciu nepresiahnu sumu 1 700 eur, je na rozhodnutí daňovníka, akým spôsobom si stanoví v internom predpise zahrnovanie týchto výdavkov do nákladov. Z pohľadu zákona o dani z príjmov sa pri zahrnovaní týchto výdavkov postupuje v súlade so zahrnovaním nákladov v účtovníctve.

Metódy odpisovania

Ak sa klimatizácia považuje za samostatný hnuteľný majetok, zaraďuje sa do príslušnej odpisovej skupiny podľa prílohy č. 1 ZDP. V prípade, že ju nie je možné zaradiť do žiadnej z odpisových skupín, odpisuje sa v 2. odpisovej skupine.

Rovnomerné odpisovanie

Pri rovnomernom odpisovaní sa ročný odpis určí ako podiel vstupnej ceny hmotného majetku a doby odpisovania ustanovenej pre príslušnú odpisovú skupinu. V prvom roku odpisovania sa uplatní len pomerná časť z ročného odpisu v závislosti od počtu mesiacov, počnúc mesiacom jeho zaradenia do užívania do konca zdaňovacieho obdobia.

Zrýchlené odpisovanie

Zrýchlené odpisovanie je možné uplatniť len pri hmotnom majetku zaradenom do odpisovej skupiny 2 a 3. Táto metóda je vhodná pre daňovníkov, ktorí očakávajú v nasledujúcich rokoch vysoký zisk a chcú ho znížiť uplatnením vyšších odpisov v prvých rokoch.

Technické zhodnotenie klimatizácie

Technickým zhodnotením sa rozumie rozšírenie vybavenosti alebo použiteľnosti majetku o také súčasti, ktoré pôvodný majetok neobsahoval, pričom tvoria jeho neoddeliteľnú súčasť.

Technické zhodnotenie do 1 700 €

Technické zhodnotenie vykonané a uhradené nájomcom na prenajatom majetku v sume do 1 700 € nie je považované za iný majetok v zmysle § 22 ods. 6 písm. e) ZDP a zahrnuje sa do daňových výdavkov v súlade s účtovníctvom.

Klimatizácia v prenajatých priestoroch

Využívanie majetku nájomcom spravidla vyžaduje aj pravidelné vykonávanie jeho údržby a odstraňovanie menších aj väčších chýb v dôsledku jeho opotrebovania. Náklady vynaložené na opravy a udržiavanie sú v účtovníctve posudzované ako prevádzkové náklady v okamihu vzniku.

Zmeny na veci so súhlasom prenajímateľa

Nájomca je oprávnený vykonávať zmeny na veci len so súhlasom prenajímateľa. Úhradu nákladov s tým spojených môže nájomca požadovať len vtedy, keď sa k tomu prenajímateľ zaviazal. Ak nájomca vykoná zmeny na veci bez súhlasu prenajímateľa, je povinný po skončení nájmu uviesť vec na svoje náklady do pôvodného stavu.

Komponentné odpisovanie

Komponentné odpisovanie umožňuje rozložiť dlhodobý hmotný majetok na jednotlivé oddeliteľné súčasti, ak vstupná cena každej z nich je vyššia ako 1 700 €. Jednotlivé oddeliteľné súčasti sa zaradia do rovnakej odpisovej skupiny, v ktorej je zaradený tento hmotný majetok, okrem jednotlivých oddeliteľných súčastí budov a stavieb zaradených v prílohe č. 1 ZDP.

Príklady oddeliteľných súčastí pri budovách a iných stavbách, ktoré je možné vyčleniť na samostatné odpisovanie, sú:

- rozvody počítačových sietí (zaradené v 2. odpisovej skupine),

- klimatizačné zariadenia (zaradené v 4. odpisovej skupine),

- osobné a nákladné výťahy (zaradené v 4. odpisovej skupine),

- eskalátory a pohyblivé schody (zaradené v 4. odpisovej skupine).

Príklad zaradenia komplexnej klimatizácie pre kancelárie

Firma nakúpila klimatizáciu pre chladenie a vykurovanie kancelárií, ktorá pozostáva z 5 ks vonkajších a 15 ks vnútorných jednotiek. Na jednu vonkajšiu jednotku sú priradené 3 vnútorné jednotky. Cena vonkajšej jednotky je 2 100 €/ks a cena vnútornej jednotky je 480 €/ks. K tomu je potrebné pripočítať montáž (5 setov x 280 €) a zaškolenie, dodanie, spustenie do prevádzky (15 x 280 €).

V tomto prípade ide o obstaranie klimatizačných jednotiek do budovy pre chladenie a vykurovanie kancelárskych priestorov. Z pohľadu zákona o dani z príjmov sa táto skutočnosť môže považovať za technické zhodnotenie budovy. Keďže ide o nevýrobný objekt (kancelárie), klimatizácia sa môže odpisovať buď ako súčasť budovy (v 4. odpisovej skupine), alebo, ak sú splnené podmienky, prostredníctvom komponentného odpisovania ako samostatný majetok v 4. odpisovej skupine.

Všeobecné pravidlá odpisovania a jeho korekcie

Účtovné vs. daňové odpisy

Medzi účtovnými odpismi a daňovými odpismi existujú rozdiely. Účtovné odpisy sa riadia zákonom č. 431/2002 Z. z. o účtovníctve a účtovnými zásadami a metódami, odrážajúc reálne opotrebovanie majetku a predpokladanú dobu jeho úžitkovosti. Daňové odpisy sú definované zákonom č. 595/2003 Z. z. o dani z príjmov, pričom presný počet rokov odpisovania určuje príslušná odpisová skupina, do ktorej je majetok zaradený v dobe jeho zaradenia do užívania.

Postup pri chybnom zaradení majetku

Ak dlhodobý hmotný majetok spĺňal všetky podmienky pre zaradenie do užívania, ale kvôli ľudskej chybe nedošlo k jeho správnemu zaúčtovaniu a začatiu odpisovania, daňovník, ktorý majetok používal na dosahovanie zdaniteľných príjmov, mal nárok na uplatnenie daňových odpisov. Pri zaúčtovaní chyby minulých období sa postupuje podľa § 17 ods. 15 ZDP. Daňovník je povinný podať dodatočné daňové priznanie, ak nepostupuje podľa § 17 ods. 29 ZDP. Podľa § 17 ods. 29 ZDP, ak daňovník v príslušnom zdaňovacom období zahrnul do výsledku hospodárenia vyššie výnosy alebo nižšie náklady a z tohto dôvodu vykázal vyšší základ dane a odviedol vyššiu daň, nemusí uplatniť § 17 ods. 15 ZDP, t.j. nemusí podávať dodatočné daňové priznania. V takom prípade môže daňové odpisy za predchádzajúce obdobia uplatniť v zdaňovacom období, kedy chybu opravuje.

Oprava chybnej odpisovej skupiny

Zákon o dani z príjmov stanovuje, že daňovník je povinný každý majetok zaradiť do príslušnej odpisovej skupiny, ktorej dobu odpisovania alebo koeficient používa počas celej doby uplatňovania daňových odpisov. Táto podmienka sa nevzťahuje iba na majetok, ktorý je z dôvodu legislatívnych úprav zákona preradený k určitému dátumu do inej odpisovej skupiny, avšak v takomto prípade zákon stanovuje, že daňové odpisy uplatnené v predchádzajúcich zdaňovacích obdobiach sa už neupravujú. V prípade stanovenia zlej odpisovej skupiny je potrebné, aby daňovník zaradil majetok do správnej odpisovej skupiny a uplatňoval daňové odpisy so správnou dobou odpisovania od začiatku odpisovania, t.j. za všetky zdaňovacie obdobia, za ktoré je možné podať dodatočné daňové priznania a pri ktorých ešte neuplynul zánik práva na vyrubenie dane.

Odpisové skupiny a ich uplatnenie

Zákon o dani z príjmov definuje odpisové skupiny, do ktorých sa majetok zaraďuje na účely odpisovania. Hmotný majetok sa zaraďuje do odpisovej skupiny podľa prílohy č. 1 ZDP. Ak ho nemožno zaradiť do odpisových skupín podľa tejto prílohy a jeho doba použiteľnosti nevyplýva z iných predpisov, na účely odpisovania sa zaraďuje do 2. odpisovej skupiny.

- 0. odpisová skupina (2 roky): Patria sem napríklad niektoré dopravné prostriedky (napr. elektromobily a elektrobicykle), ako aj majetok, ktorého hlavnou funkciou je využívanie alternatívnych druhov paliva alebo energie.

- 1. odpisová skupina (4 roky): Zahŕňa rôzne hnuteľné veci, ako sú napríklad počítače a periférne zariadenia (kód klasifikácie 26.2) alebo terminály POS, ATM a podobné zariadenia (kód klasifikácie 26.20.12). Dochádzkový turniket sa zaraďuje do kódu klasifikácie produktov 26.20.13 Digitálne zariadenia na automatizované spracovanie údajov.

- 2. odpisová skupina (6 rokov): Sem patria napríklad olepovačka alebo kolíkovačka v drevárskej výrobe (kódy 28.49.1 alebo 28.99), Mini bager (kód 28.92) alebo zdvíhacie a manipulačné zariadenia (kód 28.22). Do 2. odpisovej skupiny patrí aj majetok, ktorý nie je možné zaradiť do inej skupiny. Regálový systém skladového hospodárstva sa zaraďuje do kódu 31.01.11 Kovový kancelársky nábytok.

- 3. odpisová skupina (8 rokov): Tu sa zaraďuje napríklad klimatizácia pre zabezpečenie výrobného procesu (kód 28.25.12) alebo meniče prúdu (kód 27.1).

- 4. odpisová skupina (12 rokov): Do tejto skupiny sa zaraďujú budovy, ktoré patria do 6. odpisovej skupiny (napr. budovy pre obchod alebo priemysel), inžinierske stavby. Klimatizačné zariadenia, ak sú odpisované komponentne v nevýrobných objektoch, tiež patria do tejto skupiny (položka 4-17). Sem patria aj osobné a nákladné výťahy, eskalátory a pohyblivé schody.

- 5. odpisová skupina (20 rokov): Patrí sem napríklad parkovisko (kód 2112 Miestne komunikácie), niektoré inžinierske stavby a budovy transformátorových staníc.

- 6. odpisová skupina (40 rokov): Poslednou odpisovou skupinou je 6. odpisová skupina, ktorá zahŕňa ostatné inžinierske stavby.