Obsahová náplň účtov účtovej skupiny 51 - Služby nie je v postupoch účtovania pre podnikateľov konkrétne ustanovená, okrem čiastočnej náplne účtov 513 - Reprezentačné a 518 - Ostatné služby. Podľa § 65 postupov účtovania na účtoch účtovej skupiny 51 - Služby sa účtujú prvotné náklady za externé služby s výnimkou účtu 513 - Náklady na reprezentáciu, na ktorom sa účtujú náklady na reprezentáciu, a to vrátane vlastných výkonov, ktoré sa použijú na účely reprezentácie.

Náklady na opravy a udržiavanie

Obsahová náplň účtu 511 - Opravy a udržiavanie nie je v postupoch účtovania priamo ustanovená, avšak je uvedené, že na účtoch účtovej skupiny 51 sa účtujú prvotné náklady za externé služby. Preto je možné konštatovať, že na tomto účte sa budú účtovať externé náklady vynaložené na opravu majetku a jeho udržiavanie.

V tejto súvislosti je potrebné vychádzať z definície opráv a udržiavania, ktorá je ustanovená v § 35 ods. 2 písm. f) postupov účtovania. Podľa tohto ustanovenia opravami sa odstraňuje čiastočné fyzické opotrebovanie alebo poškodenie za účelom uvedenia majetku do predchádzajúceho alebo prevádzkyschopného stavu. Uvedením do prevádzkyschopného stavu sa rozumie vykonanie opravy aj s použitím iných než pôvodných materiálov, náhradných dielcov, súčastí alebo technológií, ak nedôjde k zmene technických parametrov alebo zvýšeniu výkonnosti majetku a ani k zmene účelu použitia.

Náklady na opravy sa účtujú na účte 511 - Opravy a udržiavanie bez ohľadu na to, z akých príčin došlo k poškodeniu majetku a bez ohľadu na to, či účtovná jednotka obdrží náhradu za poškodený majetok alebo nie. Poškodenie majetku, ktoré sa dá opravou odstrániť, sa nepovažuje za škodu, pretože podľa § 26 ods. 6 zákona o účtovníctve za škodu sa považuje iba neodstrániteľné poškodenie alebo zničenie majetku.

Opravy hmotného majetku, ktoré účtovná jednotka vykonáva vo vlastnej činnosti (vo vlastnej réžii), sa na účte 511 - Opravy a udržiavanie neúčtujú. Účtujú sa na príslušné nákladové účty podľa charakteru nákladov.

Príklad účtovania dodávateľskej faktúry za opravu

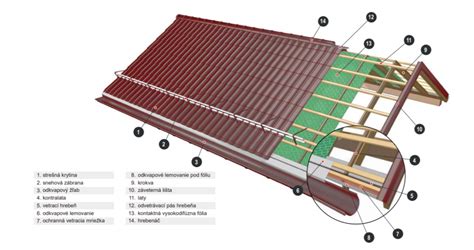

Účtovná jednotka kúpila staršiu budovu, ktorá bola pokrytá škridlou. Musela vymeniť aj niektoré časti krovu z dôvodu poškodenia dreva, pričom krov zostal v pôvodnom tvare. Následne sa účtovná jednotka rozhodla prekryť budovu hliníkovým plechom, čo vykonal dodávateľ. Ak podnikanie opraví napr. strechu budovy a namiesto škridle použije hliníkový plech alebo iný druh krytiny, pôjde o opravu majetku za predpokladu, že pritom nebude zasahované do nosnej konštrukcie strechy (krovu), napr. zvyšovanie celej strechy alebo izolácia podhľadov, ktoré tu neboli.

Dodávateľskú faktúru za opravu strechy účtovná jednotka zaúčtuje do nákladov na účet 511 - Opravy a udržiavanie.

Ak by účtovná jednotka výmenu strešnej krytiny vykonala vo vlastnej činnosti, s vlastnými zamestnancami, potom na účte 511 - Opravy a udržiavanie sa účtovať nebude. Náklady sa budú účtovať na príslušné nákladové účty, napr. nákup hliníkového plechu sa zaúčtuje do nákladov na účet 501 - Spotreba materiálu. Pri spôsobe B účtovania zásob sa tento materiál účtuje priamo na účet 501. Ak účtovná jednotka obstaranie a úbytok zásob účtuje spôsobom A, nákup materiálu sa zaúčtuje na ťarchu účtu 111 - Obstaranie materiálu, prípadne priamo na účet 112 - Materiál na sklade a pri vydaní do spotreby sa z tohto účtu zaúčtuje do nákladov na účet 501 - Spotreba materiálu.

Náklady na cestovné

Obsahová náplň účtu 512 - Cestovné tiež nie je v postupoch účtovania definovaná. Pri účtovaní na tomto účte je potrebné vychádzať najmä zo zákona o cestovných náhradách. Všetko to, čo tento zákon ustanovuje za cestovnú náhradu, bude sa účtovať na tomto účte.

Teda na tomto účte sa účtujú náhrady výdavkov pri tuzemských a zahraničných pracovných cestách poskytované podľa zákona č. 283/2002 Z. z. o cestovných náhradách.

Pre účely zákona o dani z príjmov je potrebné v analytickej evidencii účtu 512 - Cestovné sledovať cestovné náhrady, ktoré poskytne zamestnávateľ svojim zamestnancom nad rámec zákona.

Daňovo uznanými sú len tie náhrady výdavkov pri tuzemských a zahraničných pracovných cestách, na ktoré vzniká nárok podľa zákona č. 283/2002 Z. z. o cestovných náhradách v znení neskorších predpisov [§ 19 ods. 2 písm. d) zákona].

Podľa zákona o cestovných náhradách je možná aj paušalizácia cestovných výdavkov. Pri výpočte paušálnej sumy zamestnávateľ vychádza z priemerných podmienok rozhodujúcich na poskytovanie náhrad zamestnancovi alebo skupine zamestnancov. Ak sa zmenia podmienky, za ktorých sa paušálna suma určila, je zamestnávateľ povinný túto sumu preskúmať a upraviť.

Daňovým výdavkom sú iba nárokové (obligatórne) náhrady zamestnancov podľa zákona o cestovných náhradách. Zamestnávateľ však môže poskytnúť zamestnancom aj iné náhrady a vyššie náhrady, ako ustanovuje tento zákon, a to za podmienok uvedených v § 9. Takéto náhrady, aj keď sú dojednané v kolektívnej zmluve, v pracovnej zmluve alebo inej písomnej dohode, nie sú u zamestnávateľa uznaným daňovým výdavkom.

Príklad výpočtu cestovných náhrad

Zamestnávateľ vyslal zamestnanca na pracovnú cestu. Zamestnanec so súhlasom zamestnávateľa použil na pracovnú cestu vlastné motorové vozidlo. Vozidlo počas pracovnej cesty ubehlo 650 km. V čase vykonania pracovnej cesty cena spotrebovanej pohonnej látky bola 1,122 €. Pracovná cesta trvala 16 hodín.

V danom prípade je zamestnávateľ povinný zamestnancovi za použitie vlastného motorového vozidla uhradiť cestovné náhrady vo výške 180,94 € a stravné vo výške 5,40 €, ktoré si zároveň uplatní ako daňový výdavok.

Náklady na reprezentáciu

Podľa § 65 postupov účtovania na účte 513 - Náklady na reprezentáciu sa účtujú náklady na reprezentáciu, a to vrátane vlastných výkonov, ktoré sa použijú na účely reprezentácie. Teda na tomto účte sa účtujú všetky náklady vynaložené na reprezentáciu.

Vlastné výkony použité na účely reprezentácie sa aktivujú prostredníctvom účtu 622 - Aktivácia vnútroorganizačných služieb (MD 513 / D 622).

Náklady na reprezentáciu sú podľa § 21 ods. 1 písm. h) zákona o dani z príjmov považované za nedaňové výdavky a tvoria pripočítateľnú položku k výsledku hospodárenia. Ide predovšetkým o náklady, ktoré majú charakter osobnej spotreby a charakter výdavkov na reprezentáciu.

Ostatné služby

Na účte 518 - Ostatné služby sa účtuje napríklad nájomné, poštovné a poradenstvo. Okrem toho sa na tomto účte účtujú aj všetky ostatné náklady za služby, ktoré sa neúčtovali na predchádzajúcich účtoch účtovej skupiny 51 - Služby.

Príklady účtovania na účte 518

- Reklama, propagácia a inzercia: Náklady na reklamu - zákon o dani z príjmov upravuje rozsah a podmienky uplatnenia nákladov vynaložených na reklamu v § 19 ods. 2 písm. k). Do daňových výdavkov možno uplatniť každý výdavok (náklad) na reklamu, ak je vynaložený na účel prezentácie podnikateľskej činnosti daňovníka, tovaru, služieb, nehnuteľností, obchodného mena, ochrannej známky, obchodného označenia výrobkov a iných práv a záväzkov súvisiacich s činnosťou daňovníka so zámerom dosiahnutia, zabezpečenia, udržania alebo zvýšenia príjmov daňovníka. Tieto skutočnosti musí daňovník preukázať.

- Výstavy a veľtrhy: Môže ísť napr. o náklady na nosiče reklamných nápisov, ktorých vstupná cena prevyšuje hranicu 1 700 € a sú majetkom, ktorý sa odpisuje.

- Odpisy majetku poskytnutého inému daňovníkovi: Podľa § 19 ods. 2 písm. n) zákona o dani z príjmov daňovým výdavkom sú aj odpisy majetku, ktorý nie je priamo využívaný daňovníkom (vlastníkom), ale je poskytnutý inému daňovníkovi a u obidvoch slúži na zabezpečenie zdaniteľných príjmov.

- Nájomné a provízie za sprostredkovanie: Podľa § 19 ods. 4 zákona o dani z príjmov, nájomné a provízie za sprostredkovanie, aj ak ide o sprostredkovanie na základe mandátnych zmlúv alebo podobných zmlúv, uhrádzané fyzickej osobe sa zahrnú do daňových výdavkov až po zaplatení. U daňovníka účtujúceho v podvojnom účtovníctve sa tieto položky zahrnú do daňových výdavkov až v tom zdaňovacom období, v ktorom budú fyzickej osobe uhradené. Podmienka zaplatenia sa nevzťahuje na nájomné a provízie za sprostredkovanie uhrádzané právnickej osobe, ktoré sa zahrnú do daňových výdavkov v tom zdaňovacom období, v ktorom sa o nich účtuje.

- Odplaty (provízie) za vymáhanie pohľadávky: Podľa § 19 ods. 3 písm. p) zákona o dani z príjmov sa provízia uzná do daňových výdavkov najviac do výšky vymoženej pohľadávky. Ak výška provízie bude v sume vyššej ako vymožená pohľadávka, rozdiel je daňovo neuznaný.

Príklad účtovania nájomného

Daňovník kúpil v máji 2008 nákladný automobil v obstarávacej cene 50 000 €, ktorý následne od 1. júna prenajal inému daňovníkovi na dobu neurčitú za mesačné nájomné 1 600 €. V marci 2010 sa nájomca rozhodol prenajatý automobil odkúpiť. Prenajímateľ s nájomcom sa dohodli na kúpnej cene 15 000 €.

Zaplatné nájomné za celú dobu prenájmu vo výške 33 600 € sa uzná u nájomcu do daňových výdavkov len za podmienky, že kúpna cena automobilu vo výške 15 000 € nebude nižšia ako jeho zostatková cena vypočítaná zo vstupnej ceny u prenajímateľa počas doby odpisovania. Kúpna cena nákladného automobilu je nižšia ako jeho zostatková cena pri rovnomernom, resp. pri zrýchlenom odpisovaní. Preto sa u nájomcu do daňových výdavkov uzná nájomné len do výšky odpisov. Základ dane sa v roku 2010 zvýši o rozdiel medzi výškou zrýchlených odpisov (výhodnejší pre nájomcu) a uplatneným nájomným v sume 2 350 €.

Účtovanie novej klimatizácie

V budove, ktorú prenajímame, máme serverovňu a pokazila sa klimatizácia. Náklady na opravu boli cez 3 000 €, ktoré boli účtované na účet 511/321. Keďže klimatizácia sa aj po oprave kazila, bola zakúpená nová klimatizácia v hodnote 1 600 €.

Pokiaľ pôvodná klimatizácia bola súčasťou budovy (hnuteľná vec, ktorá sa nepovažuje za súčasť stavby), jej vyradenie by sa účtovalo v prospech účtov účtovej skupiny 08 (Oprávky k dlhodobému hmotnému majetku) a na ťarchu účtu 551 - Odpisy dlhodobého hmotného majetku alebo iného nákladového účtu podľa dôvodu predčasného ukončenia.

Nová klimatizácia, ak jej hodnota presahuje 1 700 € a doba použiteľnosti je dlhšia ako jeden rok, by sa zaúčtovala ako dlhodobý hmotný majetok na účte účtovej skupiny 02 - Dlhodobý hmotný majetok odpisovaný. V prípade, že hodnota klimatizácie je 1 600 €, účtuje sa priamo do nákladov na účet 501 - Spotreba materiálu, ak sa nejedná o drobný hmotný majetok, ktorý sa účtuje podľa interných smerníc účtovnej jednotky.